För ett par inlägg sedan nämnde jag att det är mycket räknande i procent i den här rörelsen. Ett faktum som inte kommer ändras av detta inlägget. Idag tänkte jag vi skulle gå igenom begreppet sparkvot. Målet med FIRE är att ändra ditt förhållande till dina pengar och din privatekonomi för att nå ekonomisk frihet. Ett medvetandegörande av hur du spenderar dina slantar idag och ett alternativ för framtiden. Sparkvoten är kvittot på dina ansträngningar. Lite förenklat kan den sammanfattas som procenten av din lön efter skatt som du investerar eller använder för att amortera skulder. Motorn till hela sha-bangen.

Sparkvoten är procenten av din lön efter skatt som du investerar eller använder för att amortera skulder.

10% sparkvot räcker inte

Länsförsäkringar gjorde för några år sedan en undersökning av svenskens sparande. Undersökningen visade att bland de som tjänade lite mer än medel i Sverige (runt 32 000 kr/mån) så ligger sparandet på ca 3 000 kr per månad. Och en person som har 50 000 kr i lön eller mer lägger undan 5 000 kronor per månad. Det innebär att oavsett vad svensken tjänar verkar sparandet ligga på ca 10% av inkomsten i genomsnitt.

Det är också i linje med vad banker och experter råder oss att göra. Men tyvärr är det här är för lite, iallafall om du vill nå ekonomisk frihet inom ett rimligt kort tidsspann. Varför då? Jo, om du sparar mer innebär det samtidigt att du klarar dig på mindre, när du sänker dina fasta utgifter innebär det att du behöver ett mindre kapital för att täcka dina utgifter med en passiv inkomst. Och ett mindre kapital går snabbare att spara ihop till. Kolla den här uträkningen nedan.

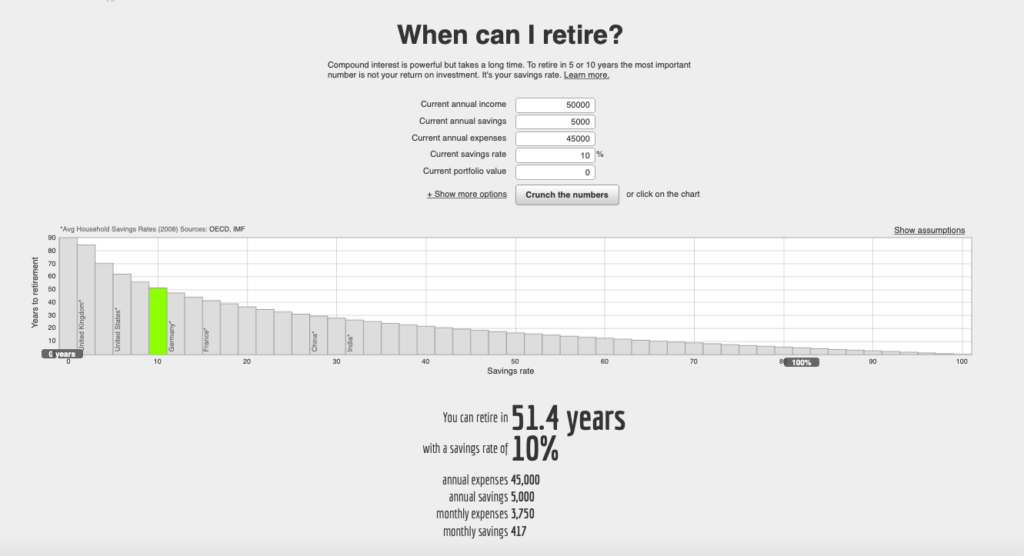

Med en sparkvot på 10% tar det alltså över 50 år av sparande för att skapa passiva inkomster som täcker dina utgifter. I princip ett helt arbetsliv. Du får ett härligt tillskott till pensionen vid 67 helt enkelt. F**k det, säger jag. Hela poängen är ju att slippa arbetslivstvånget i förtid.

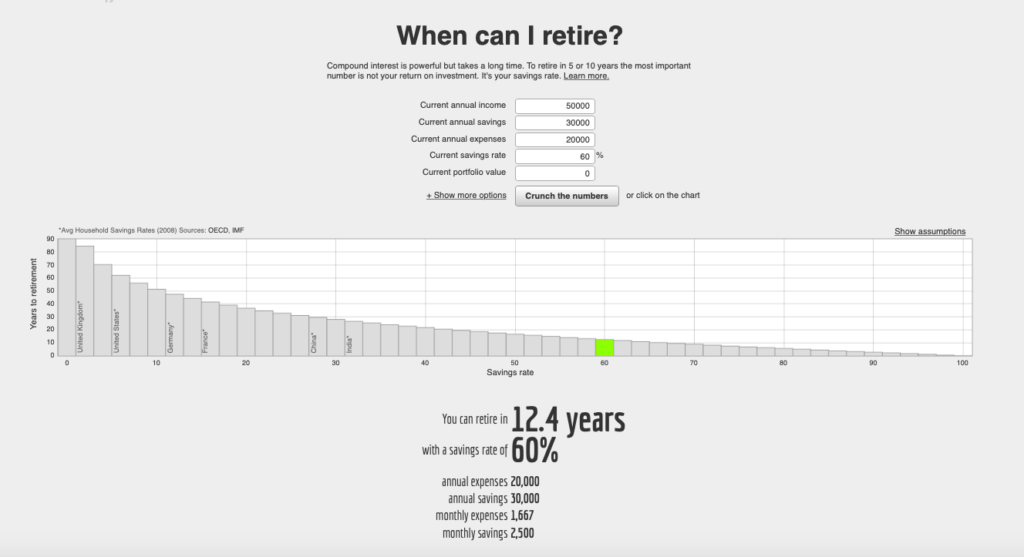

50-60 % sparkvot är den söta punkten

Om du däremot sparar undan 60% av din lön så når du målet om ekonomisk frihet på 12 år. Nu börjar det likna nåt! En hög sparkvot är alltså helt avgörande för att nå målet om ekonomisk frihet innan ordinarie pension.

Modellerna ovan är hämtade från networthify.com och utgår från en (blygsam) avkastning på 5%. Det innebär en lägre tillväxt av kapitalet än vad som är statistiskt troligt. Gå gärna in och laborera fram dina egna siffror. Det är hisnande vad en ökad sparkvot innebär i tid.

Skillnaden mellan sparkvot och investeringskvot

Jag vill göra en skillnad mellan sparkvot och investeringskvot. Sparkvoten anser jag innehåller investerat kapital + alla dina amorteringar varje månad. Investeringskvoten är den summa som åker in i familjens ISK varje månad. Samtidigt som jag anser att amorteringar är bra för att minska risken i din privatekonomi (och med våra nya bolåneregler dessutom något som måste betalas enigt lag), så innebär amorteringar samtidigt att du investerar mindre och därmed förlänger tiden till ekonomisk frihet. Frågan om vad som ingår och inte i sparkvoten är en omtvistad fråga inom FIRE-rörelsen. Ekonomiskt fri är du som bekant när din passiva inkomst täcker dina utgifter, men är du verkligen fri när du har ett bolån kvar att betala?

Så beroende av vem du frågar så ingår olika delar i begreppet. Uträkningarna ovan visar investeringskvoten. Jag delar in det såhär:

Sparkvot:

Sparkvot = Investeringar till ISK + Amorteringar bolån + Amortering av CSN + Övriga avbetalningar.

Investeringskvot:

Investeringskvot = Investeringar till ISK alt. andra typer av investeringar (t.ex. fastighetsinvesteringar etc.)

Detta komplicerar saker en del. Bolånet måste amorteras under lång tid, likaså CSN (dock har svenska studielån så förmånlig ränta att det inte gör så mycket om du har ett). Övriga lån och krediter ska avbetalas så fort som möjligt. Noll krediter och lägre bolån innebär lägre ränteinbetalningar vilket ökar dina möjligheter till att investera mer i takt med att du amorterar av lånen. Du skapar också ett skydd mot eventuella kommande räntehöjningar på bostadslånet. Huruvida det händer eller inte är jag inte rätt mensch att fråga, jag hoppas såklart på ett evigt lågränteläge a´la Japan, för jag har bolån (duh). Men detta för säkert med sig andra risker och jag gissar på att jag retat upp nån nationalekonom eller förstå-sig-på-are med mitt skandalösa uttalande (du vet vem du är kompis, nu har du din chans att läxa upp mig och ta ut din frustration i kommentatorsfältet).

Pensionen komplicerar det hela:

För att komplicera saker ytterligare bör man även ta in pensionsinbetalningar i sin beräkning. Både din PPM och din tjänstepension är investeringar för din framtid. Tjänstepensionen kan du börja ta ut vid 55 års ålder och PPM kan du få ut vid, för närvarande, 62 år. Pensionsåldern kommer öka successivt, och var det slutar får den som lever se. Bokstavligen. Före enkelhetens skull har jag inte räknat in mina pensionsinbetalningar eller mitt pensionskapital när jag beräknar min investeringskvot. Men jag är fullt medveten om att det drastiskt förändrar bilden av min totala ekonomi när jag väl når pensionsåldern. Jag har haft tjänstepensioner på allt mellan 4 % – 12% av lönen beroende på arbetsgivare, vilket gör inbetalningarna över tid svåra att beräkna. Vid närmre eftertanke känns just pensionen och dess inverkan på ens FIRE-summa som ett ämne värdigt ett eget inlägg här på bloggen. Jag får be att återkomma helt enkelt.

Mina investeringsmål:

Mitt och min frus mål för 2020 är att nå en investeringskvot på 30 % och en total sparkvot på ca 50 %. Ganska tuffa mål men jag tror vi ska klara det. Det roliga är att det blir lite av en sport till sist när man sitter och sammanställer månadens utgifter och investeringar och faktiskt lyckas nå sitt mål. Jag tycker 50% sparkvot är ett rimligt högt mål för de flesta. Och klarar vi av det i dyra Stockholm, så borde det gå att klara på de flesta ställen runt om i landet. Tanken är att både investeringskvoten och den totala sparkvoten ska upp över tid.

Det kostar inte så mycket att spara mer

Sparkvoten är som sagt procenten av din lön efter skatt som du investerar eller använder för att amortera skulder. Det blir uppenbart att i takt med att vår sparkvot ökat så märker vi att vi inte saknar det vi avstår från. Det har med andra ord inte ”kostat” särskilt mycket att spara mer, vilket annars är det argument vi får höra från andra och som vi skrämde varandra med innan vi testade. ”Men vi måste ju leva också”, ja absolut, men när blev en ny platt-tv samma sak som ett rikt liv? Eller att äta alla luncher ute, rekreationsshoppa, eller vad det nu än är som är just din pengafälla. Vi har lärt oss att när vi avslutat ett ”slösigt” beteende efter ett annat så är det mycket mindre smärtsamt än vad tanken på att göra det från början antydde.

Spartips för att öka din sparkvot:

Vilket på ett naturligt sätt får bli en cliffhanger till nästa inlägg. Då kommer jag inleda en serie med spartips i vardagen, först ut är ”the big three”. Hur du kan kapa kostnaderna på dina tre största utgifter för att öka din sparkvot och komma närmre 60%-målet.

Missa aldrig ett inlägg! Ingen spam eller reklam. Bara bra tips på vägen till ekonomisk frihet. Prenumerera här!

Frihet med FIRE finns även på Sociala Medier. Delta i diskussionerna du med!

2 kommentarer